皆様、こんにちはー。

投信ブロガーです。

投信ブロガーであることを伝えておかないと忘れられそうなので言っておきました。

2017年9月の積立報告で御座います。

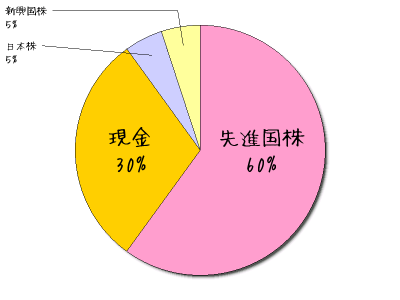

目標資産配分(アセットアロケーション)

現金 30%

先進国株式 60%

日本株式 5%

新興国株式 5%

としております。

この比率に近づくように下記の積立を実行しました。

●現金

楽天銀行普通預金(マネーブリッジ)

●企業型確定拠出年金

久しぶりの積立報告で御座います。

気が付いたら1年もさぼってました。

何故かというと年初よりずっと、上記の代り映えしない積立を地味にひたすら実行しており記事にしても面白味がないからです。笑

企業型確定拠出年金は、三菱UFJ DC海外株式インデックスファンド(MSCI-KOKUSAIですよ)に100%全力拠出。

マッチング拠出も限度額一杯まで全力拠出で御座います。

ただ、私の会社の場合、制度上マッチング含め55000円/月まで拠出出来る事にはなってます。

しかーし。

マッチング拠出はご承知の通り「会社の拠出額と同額までしか積立出来ない」と言う残念なルールとなっております。

平リーマン給料なので、実際企業型確定拠出年金は55000円までは積立出来てません。

残念。。

それと。

楽天銀行普通預金(マネーブリッジ)。

地味に毎月、積み立ててます。

わたしは「現金=30%」を目標としてます。

で。

現状はどうかと言うと、目標現金比率30%を若干上回ってます。

そう本当は資産配分を考えればリスク資産を積み立てなければならないのです。

でもやってません。

何故か?

それは、来年のNISA枠に使う為の、投入資金を普通預金で地味に積み立ててるんです。

来年になったらこの積み立てた普通預金をNISA枠に投入する事で、目標資産配分に近づくように調整してます。

最近は「つみたてNISA」効果か魅力的な超低コストファンドが続々と登場しております。

特にこの2本にわたくしは大注目している!

↓アウターガイさんの記事より

来年のNISA枠でどのファンドを買うか、楽しみながら吟味したいです。

なので。

株価よ。

来年の1月まで、上がらないで欲しい。笑